| Kolumne |

04.02.2014 16:04:13

|

Wie setze ich auf einen fallenden SMI?

Um auf fallende SMI-Kurse zu setzen, stehen verschiedene Hebelprodukte zur Verfügung. Bei Warrants ist ein Vergleich Pflicht.

Grundsätzlich stehen vier verschiedene Möglichkeiten offen um auf fallende SMI-Kurse zu setzten.

Zuerst sind dies klassische Optionsscheine, sogenannte Warrants. Hier geht es vor allem ums Timing. Warrants haben immer einen festen Verfall. Je länger die Dauer der Option desto teurer ist diese. Dies nennt sich Zeitwert. Auch kommt es darauf an wo man den Strike setzt. Ein SMI Put-Warrant mit einem Strike bei 8‘000 ist um einiges teurer wie beispielsweise eine 7500er Option. Dafür hat die 8‘000er Option aber ein höheres Delta.

Die Volatilität

Der wichtigste Faktor bei Warrants ist aber die implizite Volatilität. Diese war nun lange Zeit auf Tiefstständen. Im Zuge der SMI-Korrektur der letzten paar Wochen hat sich die implizite Volatilität aber markant verteuert. Ein guter Indikator für die allgemeine Stimmung am Schweizer Aktienmarkt ist das Volatilitätsbarometer VSMI. Dieser Angst-Index stieg im Zuge eines fallenden SMIs innert 3 Wochen von 12% auf 19%, ein Anstieg von über 50%. Diese implizite Volatilität verteuert Warrants (Calls und Puts.). Neben einer klaren Marktmeinung ist für die Spekulation mittels Warrants deshalb immer auch die Einschätzung zur aktuellen und künftigen Volatilität des SMI wichtig. Im Durchschnitt bewegt sich diese (VSMI) bei rund 20%. Werte unterhalb dieser Marke gelten als tief, während Kurse gegen 30% hoch sind. Ende 2008 - unmittelbar nach dem Konkurs von Lehman - waren sogar Notierungen auf 85% zu beobachten. Als Faustregel gilt, dass die Volatilität in steigenden Aktienmärkten fällt und bei sinkenden Aktiennotierungen klettert. Dies sind gute Informationen für Put-Spekulanten. Sie gewinnen damit gleich doppelt, falls Sie richtig liegen. Zum einen durch einen fallenden SMI-Kurs, zum anderen durch eine steigende Volatilität, welche die Optionen zusätzlich verteuert.

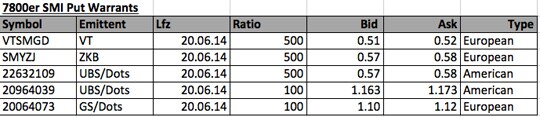

Vergleichen lohnt sich

Wichtig bei Warrants ist immer der Vergleich. Wir präsentieren hier verschiedene SMI Warrants mit einem Strike bei 7800 und einer Laufzeit bis Juni. ZKB ist bei einem identischen Warrant ganze 7 Rappen teurer wie Vontobel. UBS bietet zwei verschiedene Warrants über Swiss Dots an, dabei ist aufgrund des tieferen homogenisierten Spread das 100er Ratio zu bevorzugen. Der Goldman Sachs Warrant ist im Unterschied zur UBS europäischer Ausübung und hat einen höheren Spread wie der von der von der UBS.

Eine riskantere Alternative zu Warrants stellen Knock-Out Warrants dar. Sie unterscheiden sich durch die eingebaute Knock-Out-Schwelle. Wird diese berührt, verfallen die Produkte wertlos. Im Gegensatz zu herkömmlichen Warrants weisen Knock-Outs einen geringen Zeitwertverlust auf.

Die Volatilität ist für die Bewertung von Knock-Out Warrants jedoch kaum ein Faktor, der die Produkte verteuert. Denn hohe Schwankungsbreiten erhöhen die Wahrscheinlichkeit einer Berührung der Knock-Out-Schwelle und somit eines Totalverlusts. Eine allgemeine Aussage kann jedoch zum Einfluss der Volatilität nicht gemacht werden, da es immer davon abhängt, wie weit der Basiswert vom Strike entfernt ist. Knock Out Put Produkte auf den SMI werden von UBS, Vontobel und ZKB angeboten.

Mini Futures und K.O. Warrants als Alternative

MiniFutures - die eine unbegrenzte Laufzeit aufweisen - bieten sich ebenfalls an. Dieser Produkttyp ähnelt einer fremdfinanzierten Investition. Ein Teil des benötigten Kapitals wird durch den Emittenten bereitgestellt. Hält ein Investor das Produkt über Nacht, zahlt er Zinsen. Das verändert den Finanzierungs-Level und die Knock-Out-Schwelle (Stop Loss) des Produkts. Dividendenzahlungen werden vollständig vom Finanzierungs-Level abgezogen. Durch ihre Konstruktion sind Mini-Futures volatiltätsneutral. Short Produkt auf den SMI sind von RBS, Vontobel und UBS im Angebot.

Constant Leverage Zertifikate

Ein alternatives Instrument mit Konstanten sind auch Faktor-Zertifikate. Diese Zertifikate haben einen fixen Hebel und sind Volatilitätsneutralität. Faktor-Zertifikate haben zudem wie Mini Futures eine unbegrenzte Laufzeit, besitzen jedoch keine Knock-Out-Schwelle. Es werden sowohl Long- als auch Short-Varianten auf den SMI angeboten. Die Rendite wird auf Tagesbasis berechnet. Die Gefahr eines Totalverlusts ist nicht vorhanden, allerdings müssen die Basiswerte einen klaren Trend aufweisen, ansonsten erleiden Faktor-Zertifikate aufgrund der Pfadabhängigkeit bei Seitwärtsmärkten und vor allem bei grösseren Ausschlägen in die falsche Richtung, überproportionale Verluste.

Short Produkte auf den SMI sind von der Commerzbank und von der Royal Bank of Scotland im Angebot. Die Hebel können zwischen 3 und 6 gewählt werden. Wichtig: Faktor-Zertifikate haben zwar eine Open-End Laufzeit, sind aber keine Buy and Hold Instrumente, sondern eher kurzfristig einzusetzen. Geht der Trade in die falsche Richtung, sollte die Position relativ rasch glattgestellt werden. Ähnlich wie Faktor-Zertifikate funktionieren auch Short-ETFs auf den SMI. Diese Produkte haben jedoch einen maximalen Hebel von 2. Liegt der Investor mit der Marktmeinung aber daneben und der SMI steigt, nützt das ausgeklügeltste Hebelprodukt wenig und Trader sollten Verlust mitnehmen.

Disclaimer: Die hier publizierten Informationen stellen weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Erwerb oder Verkauf von Anlageinstrumenten, zur Tätigung von Transaktionen oder zum Abschluss irgendeines Rechtsgeschäftes dar.

Gold auf Allzeithoch, Dollar unter Druck: Kippt jetzt der KI-Hype?

Gold auf Allzeithoch, US-Dollar unter Druck, KI-Hype, US-Schuldenkrise, Stagflation, Zinswende, Government Shutdown, steigende Anleiherenditen, Europa in der Zinsfalle (Frankreich, UK), Japan hebt Leitzinsen an, Immobilien- & Aktienblase in den USA, Notenbanken kaufen Gold.

Im Interview analysiert Marco Ludescher (Dr. Blumer & Partner Vermögensverwaltung Zürich) die Lage an den Kapitalmärkten. Olivia Hähnel (BX Swiss) hakt nach: Was bedeutet die Goldrally für Anleger? Kippt der KI-Hype? Wie wirken Schulden, Inflation und Zinspolitik auf Aktien, Anleihen und Immobilien?

Überblick:

– Gold & Währungen: Rekord-Gold vs. schwacher US-Dollar (DXY).

– Makro & Zinsen: Zinswende der Notenbanken vs. steigende Marktrenditen; Stagflations-Risiko.

– USA-Fokus: Defizite, Shutdown, Konsumdruck, Immobilienmarkt, Tech-Bewertungen.

– Europa: Frankreich & UK unter Druck; Emissionen, Hypotheken, Unternehmenslage.

– Japan: Ende der Ultra-Niedrigzinsen? YCC-Folgen für Yen & Renditen.

– KI & Tech: Investitionswelle (Nvidia, OpenAI, Oracle, CoreWeave, Meta, Amazon) – Chance oder KI-Blase?

– Takeaways: Rolle von Edelmetall-Produzenten, Diversifikation, schrittweises Vorgehen.

Jetzt auch auf BXplus anmelden und von exklusiven Inhalten rund um Investment & Trading profitieren!

Inside Fonds

Meistgelesene Nachrichten

Top-Rankings

Börse aktuell - Live Ticker

Zollsorgen: SMI und DAX gehen deutlich tiefer aus dem Handel -- Wall Street letztlich mit starken Verlusten -- Märkte in Fernost schliessen schwächerSowohl der heimische als auch der deutsche Aktienmarkt steckten herbe Abschläge ein. Die US-Börsen mussten am Dienstag starke Verluste hinnehmen. Am Dienstag wiesen die wichtigsten asiatischen Indizes rote Vorzeichen aus.