| Experten-Kolumne |

09.04.2013 14:50:26

|

US-Immobilienmarkt meldet sich zurück

Kolumne

Nach der schwersten Krise in der Geschichte des amerikanischen Immobilienmarktes zeigen die Indikatoren wieder nach oben.

Seit dem Höhepunkt der Immobilienblase im Jahr 2006 kannte der US-Immobilienmarkt während Jahren nur ein Richtung: Nach unten. Die gesamte Bauindustrie stand während drei Jahren praktisch still. Während 2006 mehr als 2 Millionen Neubauten begonnen wurden, sank diese Zahl auf rund eine halbe Million 2009. Nach einer darauf folgenden Seitwärtsphase haben sich die Zahlen erstmals 2012 deutlich auf 800‘000 Neubauten erholt und dürften 2013 rund eine Million erreichen. Der Überhang an Beständen aus der Boomphase ist abgebaut und die Bauindustrie wird sich langsam wieder in Richtung des Gleichgewichtes von rund 1,6 Millionen neuen Einheiten entwickeln. Dennoch ist der Immobiliensektor mit einem erwarteten Anteil von rund 5 % des US-Bruttoinlandproduktes im Jahr 2013 meilenweit vom 9 %-Rekordanteil im Jahr 2006 entfernt.

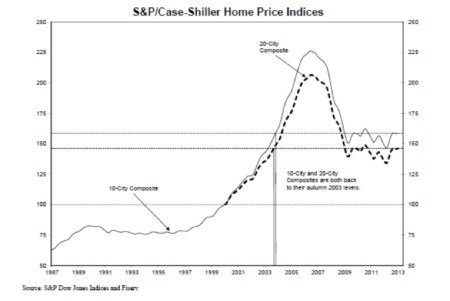

Talsohle durchschritten

Auch die Anzahl der Hausverkäufe hat in den vergangenen Monaten angezogen und erreichte Ende Januar 2013 4,9 Millionen Einheiten, ein Plus von 9 % gegenüber dem Vorjahresmonat. Auch hinsichtlich der Preisentwicklung kehrt der Optimismus zurück. Nachdem der als Preisbarometer stark beachtete S&P-Case-Shiller-Index zwischen 2006 und Mai 2012 rund 30 % eingebüsst hatte, ist er seither wieder gestiegen. Allein in den letzten 12 Monaten per Ende Januar 2013 um 8 %. In einer Umfrage der Hypothekenbank Fannie Mae im Februar 2013 erwarteten fast 48 % der Konsumenten steigende Hauspreise in den nächsten 12 Monaten. Ein Jahr zuvor hatte der Anteil erst 27 % betragen.

Auf der Nachfrageseite wirken sich die besseren Job- und Einkommensaussichten positiv aus. Aufgrund der demographischen Entwicklung wird zudem Zahl der Haushalte von gegenwärtig 1,1 auf über 1,3 Millionen Haushalte in den Jahren 2015 bis 2020 ansteigen. Fannie Mae rechnet bis dann inklusive Leerständen und Umnutzungen mit einer Nachfrage von knapp 1,8 Millionen neuer Wohneinheiten pro Jahr.

Die tiefen Zinssätze als Folge der expansiven Geldpolitik entlasten die Hypothekenschuldner und haben entscheidend dazu beigetragen, Zwangsverkäufe abzuwenden. Die Ausfallraten im am meisten gefährdeten Subprime-Segment haben sich seit 2008 von 16 % auf 8 % halbiert. Im langfristigen Vergleich sind diese Werte allerdings noch immer sehr hoch.

Höhere Rendite bei gleicher Sicherheit

Mortgage Backed Securities (MBS) haben seit dem Subprimedebakel der US-Immobilienkrise einen angeschlagenen Ruf. Zu Unrecht. Denn mit US-Hypotheken konnten Investoren in den letzten Jahren Zusatzrenditen ohne Zusatzrisiken erzielen.

Der staatlich geförderte MBS-Markt, über welchen Hypotheken durch die halbstaatlichen Kreditinstitute Fannie Mae, Freddie Mac und Ginnie Mae verbrieft werden, hat zwei Vorteile: Die Hypotheken haben eine implizite Staatsgarantie und deshalb das höchste Kreditrating, gleichzeitig werfen sie eine höhere Rendite ab als Bonds mit vergleichbaren Ratings. Dieser Markt umfasst rund 7 Billionen USD.

Der private MBS-Markt ist in den vergangenen Jahren auf rund eine Billion USD geschrumpft. Diese von Banken emittierten MBS verfügen über keine Staatsgarantie. Im Unterschied zum staatlich geförderten Markt sind die Renditen deutlich höher. Zudem werden die Kurse der MBS um die Ausfallrisiken adjustiert. Dies im Gegensatz zu High-Yield-Bonds, welche auf der Basis einer Rückzahlung zu pari gehandelt werden.

Beide Segmente reagieren unterschiedlich auf die Hauptrisiken Zinsänderungen, vorzeitige Rückzahlung und Kreditausfall. So haben staatlich geförderte MBS Rückzahlungs- und Zinsrisiken, aber keine Zahlungsunfähigkeitsrisiken; hingegen sind die privat emittierten MBS mit Kreditrisiken, aber kaum mit Zins- und Rückzahlungsrisiken konfrontiert.

Ein Beispiel: Steigende Zinsen wirken sich negativ auf die Preise von staatlich geförderten MBS aus. Hingegen sind sie positiv für private MBS, da Zinserhöhungen mit wachsendem Bruttoinlandprodukt und sinkender Arbeitslosigkeit einhergehen und daher die Zahlungsfähigkeit der Hausbesitzer verbessern. Mit einem aktiv bewirtschafteten Portfolio kann am US-Hypothekenmarkt in fast jedem Umfeld eine attraktive Rendite mit tieferer Volatilität als Anleihen vergleichbarer Bonität erzielt werden.

Autor: José Machi, Nordea, Head of Fund Distribution Switzerland

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

Meistgelesene Nachrichten

Top-Rankings

Weitere Artikel dieses Kolumnisten

Börse aktuell - Live Ticker

Dow schlussendlich deutlich stärker -- SMI und DAX schliessen in Grün -- Asiens Börsen letztlich im PlusDer heimische Aktienmarkt tendierte am Dienstag stärker. Der deutsche Aktienmarkt stieg ebenfalls. Die zeigte sich in Grün. In Fernost waren am Dienstag Gewinne zu erkennen.