|

23.09.2021 09:55:51

|

Schroders: Sollten sich Anleger auf das Glück anstatt auf das BIP konzentrieren?

Volkswirtin

Bewusst Dankbarkeit zu empfinden - das hat mir während der Covid-19-Lockdowns sehr geholfen. Jeden Tag schrieb ich drei Dinge auf, für die ich in meinem Leben dankbar war. Das half mir dabei, mich an Dinge zu erinnern, die mich glücklich machen.

Neulich habe ich dieses Tagebuch wieder gefunden. Beim Durchlesen wurde mir klar, dass man das, was einen am glücklichsten macht, nicht mit Geld kaufen kann.

Dies widerspricht allem, was mir in meiner Laufbahn als Volkswirtin beigebracht wurde, wonach das Bruttoinlandsprodukt (BIP) als monetärer Wert einer Volkswirtschaft das wichtigste Mass für die gesellschaftliche Leistung ist. Es sollten meine materiellen Besitztümer sein, an denen ich mein Glück messen kann.

Natürlich bin ich nicht die erste Person, die darüber nachdenkt. Vor etwa zehn Jahr veröffentlichte Nobelpreisträger Joseph Stiglitz einen Bericht mit dem Titel Mismeasuring Our Lives: Why GDP Doesn’t Add Up. Grundgedanke des Berichts ist es, das BIP durch Wohlergehen zu ersetzen. Im Rahmen der Initiative Beyond GDP findet diese Idee zunehmend Anklang.

Die Idee, das Wohlbefinden als Mass für die gesellschaftliche Leistung zu verwenden, geht mit einer steigenden Anzahl von Investoren einher, die soziale Faktoren bei ihrer Entscheidungsfindung berücksichtigen. Und herausfinden, was die Gesellschaft glücklich macht, hilft uns, die Risiken für die Weltwirtschaft durch das "S" in ESG zu identifizieren.

Man kann Glück kaufen, aber nur bis zu einem gewissen Punkt

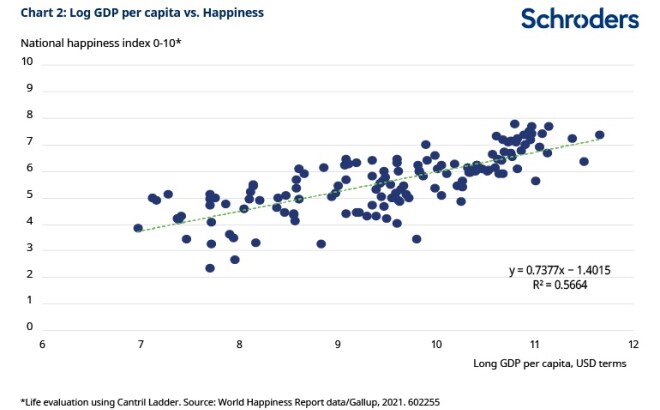

Das Pro-Kopf-BIP steht in einem engen Zusammenhang mit der nationalen Zufriedenheit, was 56 % der Unterschiede zwischen den Ländern erklärt (siehe nachstehende Abbildung).

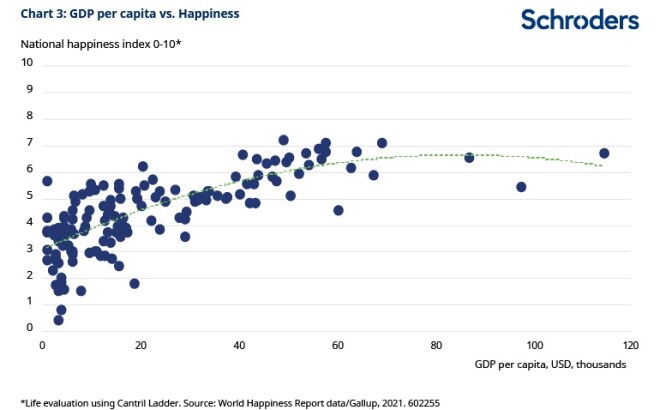

Aber je reicher jemand ist, desto kleiner ist das zusätzliche Glück für diese Person, wenn sie noch reicher wird. Das Glück stagniert, wenn das durchschnittliche Einkommen in der Gesellschaft 70.000 US-Dollar erreicht (siehe Abbildung 3).

Die Form der Beziehung zwischen Glück und Einkommen ist aus zwei Gründen von Bedeutung. Erstens spricht dies im breiteren Kontext der Ungleichheit für eine Umverteilungspolitik. Zweitens gibt es für reiche Länder möglicherweise bessere Wege für die Gesellschaft, ihr Glück zu steigern, als mehr Wirtschaftswachstum anzustreben.

Was zählt noch?

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hat als eine der ersten internationalen Organisationen international vergleichbare Massstäbe des Wohlergehens in ihrem Better Life Index zusammengefasst.

Aber einige Dinge sind wichtiger als andere, wenn es um die Steigerung des Wohlergehens geht. Für unsere diesbezügliche Analyse verwenden wir eine Regressionsanalyse, um zu herauszufinden, welche objektiven sozialen Faktoren am besten das subjektive Glücksempfinden, gemessen an der Lebenszufriedenheit, erklären. Vier Faktoren stehen in einem besonders ausgeprägten Zusammenhang mit dem Glück. Diese sind persönliches Einkommen, Langzeitarbeitslosigkeit, die eigene Gesundheitswahrnehmung und wahrgenommene Korruption.

Korruption untergräbt das soziale Vertrauen

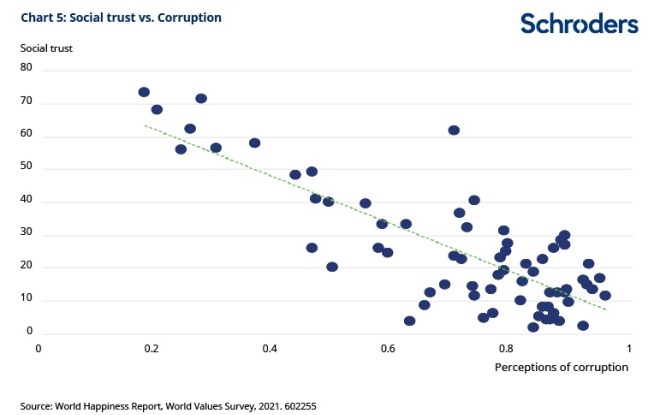

Investoren halten Korruption und andere Governance-Kennzahlen schon lange für wichtig. Die Daten zur Wahrnehmung von Korruption, die wir in unserer Analyse verwenden, sind in der Tat ein Mass für das institutionelle Vertrauen, das sich sowohl auf die Regierungs- als auch auf die Unternehmenskorruption erstreckt. Konkret werden die Teilnehmer in der Umfrage gefragt, ob Korruption in der Regierung und Wirtschaft weit verbreitet ist. Dies steht auch in enger Beziehung zum allgemeinen Vertrauen in die Gesellschaft (wenn Menschen gefragt werden, ob sie anderen vertrauen können, siehe Abbildung unten).

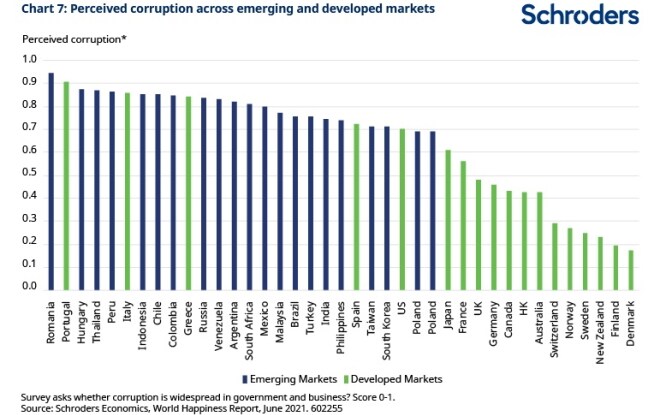

Es überrascht nicht, dass die wahrgenommene Korruption in den Schwellenländern grösser ist als in den Industrieländern (siehe Abbildung unten). Unter den Industrieländern weisen die nordischen Länder die geringste Wahrnehmung von Korruption und das höchste soziale Vertrauen auf. Dies hilft zu erklären, warum diese Länder immer wieder zu den glücklichsten der Welt zählen.

Osteuropa weist hingegen eine besonders hohe Wahrnehmung von Korruption auf, wobei Rumänien, Portugal und Ungarn sowohl unter den Industrie- als auch den Schwellenländern die Liste anführen. Italien und Griechenland schneiden ebenfalls relativ schlecht ab.

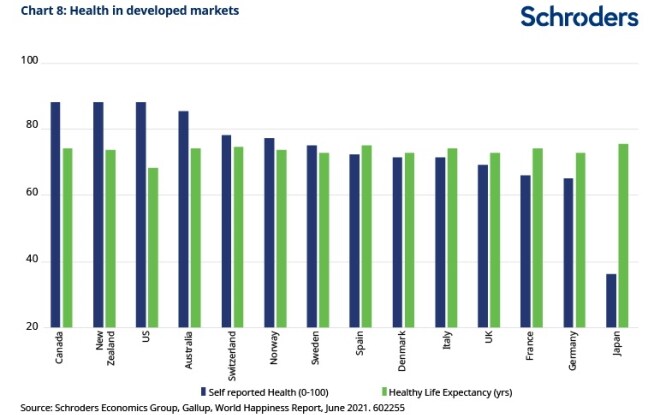

Psychische Gesundheit ist wichtig

Es überrascht nicht, dass die Gesundheit mit Glück in einem engen Zusammenhang steht. Das ist ein Thema, das mehrmals auch in meinem Tagebuch auftaucht.

Das von uns verwendete Mass ist die eigene Gesundheitswahrnehmung - der Anteil derer, die einen "mindestens guten" Gesundheitszustand berichten. Wichtig ist, dass die eigene Gesundheitswahrnehmung sowohl die psychische als auch die körperliche Gesundheit umfasst. Die psychische Gesundheit ist besonders in Industrieländern wichtig, in denen die Lebenserwartung und andere Kennzahlen der körperlichen Gesundheit bereits sehr hoch sind (siehe Abbildung).

Was bedeutet das für Anleger?

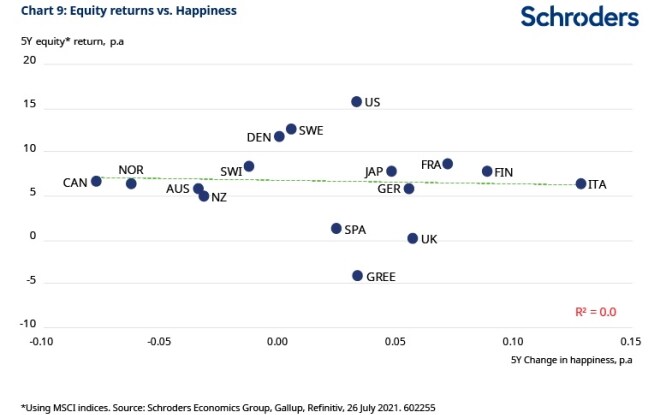

Aus einer Top-Down-Perspektive zeigen historische Daten in Industrieländern keinen Zusammenhang zwischen Glück und Aktienrenditen (siehe Abbildung).

Dies ist vielleicht nicht allzu überraschend, zumal die Wissenschaftler in der Vergangenheit bereits einen sehr geringen Zusammenhangs zwischen BIP-Wachstum und Aktienmarktrenditen festgestellt haben (z. B. in "What’s growth got to do with it? Equity Returns and Economic Growth", CFA Institute Journal Review, 2015).

So wie die BIP-Wachstumsraten die Marktperformance nicht erklären, wirken sich soziale Faktoren auf Länderebene in der Regel ebenfalls nicht allzu stark auf die Märkte aus, im Gegensatz zur Unternehmensebene, wo sie von Bedeutung sind. Unternehmen werden für schlechte Governance bestraft, Länder jedoch selten, es sei denn, es gibt soziale Unruhen, die politischen Wandel vorantreiben, oder Länder unterliegen internationalen Sanktionen.

Es gibt viele Beispiele dafür, wo die sozialen Aspekte von ESG die Finanzmärkte belasteten, insbesondere in den Schwellenländern und Frontier-Märkten. In den meisten Fällen hat die Desillusionierung der Bevölkerung infolge eines geringen Wohlbefindens populistische Regierungen zur Folge. Sie werden sich an den Arabischen Frühling 2010, Griechenland 2015 und die jüngsten Proteste in Lateinamerika erinnern.

Unter diesem Blickwinkel sollten Makroanleger, die ESG in ihren Rahmen integrieren, anstatt nach Renditen in "glücklichen" Märkten zu suchen, die Risiken für ihre Anlagen in unglücklichen Märkten bedenken.

Über welche Risiken sollten wir uns also Gedanken machen? Unsere Analyse weist auf drei soziale Risiken für die Weltwirtschaft hin:

1. Das breitere Mandat der Geldpolitik riskiert, die sozialen Aspekte von ESG in Mitleidenschaft zu ziehen

Indem die US-Notenbank Fed das Konzept des maximalen Beschäftigungsniveaus hin zu einem inklusiveren Massstab ändert, erkennt sie die sozialen Auswirkungen der Geldpolitik und ihre Rolle bei der Verringerung der Ungleichheit an. Dies deutet auf längerfristig niedrige Zinsen hin, um den Konjunkturzyklus zu verlängern und das Wohlergehen zu steigern. Bei stumpfen Instrumenten besteht jedoch die Gefahr, dass die Fed zu spät auf die Inflation reagiert. Die Inflation schmälert nicht nur die Einkommen. Jede reaktive aggressive Anhebung der Zinssätze riskiert, die Wirtschaft in eine Rezession zu stürzen und einen selbstzerstörerischen Boom-Bust-Zyklus zu schaffen, in dem niedrigere Einkommen und höhere Arbeitslosigkeit das soziale Wohlergehen als Resultat beeinträchtigen.

2. Die Steuerung der Energiewende: "E" auf Kosten von "S"?

Die Bewältigung des Klimawandels ist entscheidend für nachhaltiges Wachstum und das Wohlergehen künftiger Generationen. Langfristig bietet die Energiewende die Chance, neue und relativ gut bezahlte Arbeitsplätze im Bereich saubere Energie zu schaffen. Dies muss jedoch sehr sorgfältig gehandhabt werden, da der Übergang voraussichtlich soziale Auswirkungen auf die heutige Generation haben wird.

3. Soziale Unruhen nach der Pandemie: Könnte die Pandemie das schwache "G" entlarven?

Die Regierungen hatten während der Pandemie einen schwierigen Balanceakt zu bewältigen, bei dem Lockdowns zum Schutz der körperlichen Gesundheit die psychische Gesundheit schädigten, Einkommen beeinträchtigten und Arbeitsplätze vernichteten. Dank beispielloser staatliche Unterstützungsmassnahmen haben Umfragen im vergangenen Jahr eine überraschende Widerstandsfähigkeit des subjektiven Glücks gezeigt.

Warum Glück wichtig ist

Der Gedanken, dass wir Wohlergehen statt BIP-Wachstum priorisieren sollten, setzt sich allmählich durch. Wenn wir herausfinden, was die Gesellschaft glücklich macht, hilft uns das, die sozialen Risiken für die Weltwirtschaft zu identifizieren.

Unsere Arbeit zeigt, dass die Erfassung des gesellschaftlichen Erfolgs verbessert werden kann und über das BIP und die Arbeitslosigkeit hinausgehen sollte. Letztendlich würde ein Fokus auf die Verbesserung der Gesundheit, die Minimierung von Korruption und die Schaffung eines breiteren sozialen Vertrauens die Gesellschaft glücklicher machen.

Unser Ergebnis, dass Länder mit geringer Korruption glücklicher sind, unterstreicht, dass soziale Erwägungen von einer starken Governance herrühren: Bei ESG-Aspekten werden die sozialen Faktoren durch eine gute Governance untermauert. Für Aktienanleger steht dies im Einklang mit der zunehmenden Erkenntnis, dass die Interessenwahrung von Stakeholdern positive geschäftliche Vorteile hat. Dieser neue Gesellschaftsvertrag setzt sich durch. Aktive Investmentmanager spielen eine wichtige Rolle, um Führungskräfte zur Rechenschaft zu ziehen.

Genauso wie die BIP-Wachstumsraten die Marktperformance nicht erklären, hat auch das Wohlergehen auf Länderebene normalerweise keine grossen Auswirkungen auf die Märkte. Unternehmen werden für schlechte Governance bestraft, Länder jedoch selten, es sei denn, es gibt soziale Unruhen, die den politischen Wandel vorantreiben, oder Länder unterliegen internationalen Sanktionen, wodurch die Märkte für Kapitalabflüsse anfällig werden. Unter diesem Blickwinkel sollten Makroanleger, die ESG in ihren Rahmen integrieren, anstatt nach Renditen in "glücklichen" Märkten zu suchen, die Risiken für ihre Anlagen in unglücklichen Märkten bedenken.

Hier erfahren Sie mehr: https://www.schroders.com/de/ch/asset-management/insights/

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.

Fondsfinder

Meistgelesene Nachrichten

finanzen.net News

Börse aktuell - Live Ticker

US-Börsen letztlich in der Gewinnzone -- SMI und DAX gehen schwächer ins Wochenende -- Märkte in Fernost vor Wochenschluss letztlich uneins -- Nikkei mit RekordhochDer heimische sowie der deutsche Aktienmarkt kämpften am Freitag mit Abgaben. Die US-Börsen haben sich fester ins Wochenende verabschiedet. Die wichtigsten asiatischen Börsen wiesen verschiedene Vorzeichen aus.